Collegeprogramma 2018-2022

Het collegeprogramma met de financiële vertaling is op 27 september 2018 aan de gemeenteraad ter kennisname aangeboden. De financiële vertaling van het collegeprogramma is als vertrekpunt genomen bij de opstelling van de Programmabegroting 2019-2022.

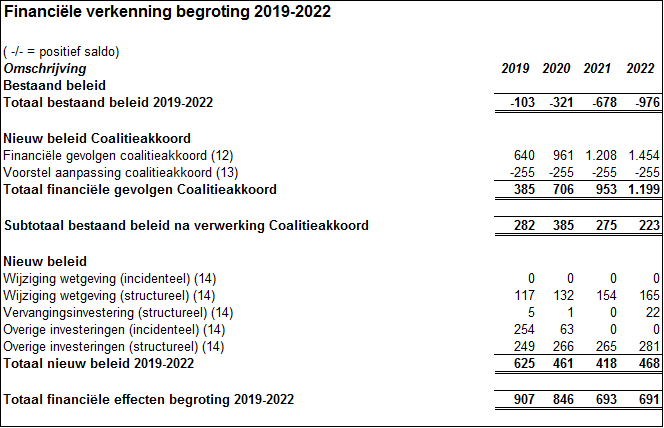

Uitgangspunten Programmabegroting 2019-2022

De uitgangspunten voor de Programmabegroting 2019-2022 zijn vastgesteld op 26 april 2018. De prijscompensatie voor de uitgaven en de inkomsten van 2019 is vastgesteld op 1,5%. Met ingang van begrotingsjaar 2016 wordt gebruik gemaakt van de prijsontwikkeling bruto binnenlands product (bbp) zoals opgenomen in de meest recente Septembercirculaire Algemene uitkering Gemeentefonds. In de Septembercirculaire 2017 is aangegeven dat de geraamde prijsontwikkeling BBP voor 2019 afgerond 1,5% bedraagt.

Bij vaststelling van de Belastingverordeningen 2012 op 22 december 2011 heeft de gemeenteraad ingestemd met een verhoging van de toeristenbelasting met € 0,05. Gelet op de bestuurlijke afspraken vindt een dergelijke verhoging om de 3 jaar plaats. Daarbij komt dat de jaarlijkse indexatie van de toeristenbelasting achterwege blijft. De driejaarlijkse verhoging met € 0,05 moet gezien worden als een andere invulling van de indexatie van de toeristenbelasting. De eerstvolgende verhoging is per 1 januari 2021.

De huidige cao loopt tot 1 januari 2019. Voor 2018 bedraagt de totale stijging van de loonkosten en pensioenpremie voor werkgevers afgerond 3,75%. In de Programmabegroting 2018-2021 is rekening gehouden met een percentage van 2,5% (verschil: 1% loonkosten, 0,25% pensioenpremie). Voor 2019 wordt rekening gehouden met een stijging van de pensioenpremie voor de werkgever van 1%. Daarnaast wordt rekening gehouden met een stijging van de lonen gelijk aan het percentage van prijscompensatie van 1,5%. Op basis van de hier beschreven ontwikkelingen en verwachtingen wordt voor 2019 een structurele loonstijging van totaal 3,75% voorgesteld.

Het rentepercentage kapitaallasten is 1,5%.

Meicirculaire 2018

In de Meicirculaire wordt ingegaan op de ontwikkeling van de Algemene uitkering Gemeentefonds. In het volgende hoofdstuk wordt verder ingegaan op de Algemene uitkering.