Nadat de gemeenteraad in de programmabegroting en beleidsnotities heeft bepaald wat de gewenste maatschappelijke effecten en doelstellingen van het beleid zijn en welke budgetten daarvoor beschikbaar zijn, neemt het college de uitvoering ter hand. Het geheel van uitvoeringsmaatregelen – inclusief de effectieve en efficiënte inzet van middelen, het hanteren van een systeem van planning & control en de voorbereiding van raadsbesluiten – noemen wij de gemeentelijke bedrijfsvoering.

De bedrijfsvoering is een bevoegdheid en verantwoordelijkheid van burgemeester en wethouders. In deze paragraaf wordt een toelichting gegeven op de bedrijfsvoering.

Jaarverslag - Paragraaf Bedrijfsvoering

Organisatieontwikkelingen

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - OrganisatieontwikkelingenAls gemeente Nunspeet hebben we te maken met grote maatschappelijke vraagstukken. Denk aan duurzaamheid, energietransitie, woningbehoefte, Omgevingswet, stationsomgeving, stikstofproblematiek, vluchtelingenproblematiek en een groep ontevreden inwoners.

Onze missie: we staan - met het bestuur, onze inwoners en bedrijven voor een mooi en sociaal Nunspeet, Elspeet, Hulshorst en Vierhouten, waar het fijn wonen, werken en recreëren is - waar iedereen telt en waar we samen verantwoordelijk zijn - we zijn een betrouwbare en proactieve partner in het ondersteunen van initiatieven en zetten ons in voor een optimale en klantgerichte dienstverlening.

Onze visie: we doen ons werk voor de Nunspeetse samenleving professioneel, collegiaal en samenwerkend als één geheel. We vertrouwen elkaar, waarderen elkaar, houden rekening met elkaar en zijn open naar elkaar. We investeren in de toekomst van Nunspeet en geven ruimte aan ambities, initiatieven en nieuwe ideeën.

Wij dragen zorg voor een optimale gemeentelijke dienstverlening vanuit een professionele, flexibele en strategisch daadkrachtige organisatie waar het fijn werken is! Dit gaan we bereiken door een klantgerichte dienstverlening, goed werkgeverschap, samenwerking en inwonerparticipatie.

Kwaliteitszorg

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - KwaliteitszorgHet lijnmanagement is verantwoordelijk voor de kwaliteit en het verbeteren daar van. Hierbij kan gedacht worden aan het verbeteren op basis van feedback van bijvoorbeeld inwoners en uitkomsten van controles of verbeteringen die door het team zelf worden geïnitieerd. Afgelopen jaar zijn extra middelen beschikbaar gesteld voor een procesmanagementsysteem en is weer extra ingezet op het vaststellen en vastleggen van processen en procedures.

In het kader van dienstverlening zijn de volgende verbeteringen doorgevoerd:

- Continu verzamelen klantfeedback voor de website, webformulieren en de balie burgerzaken

- Mogelijkheid om laagdrempelig en ook anoniem feedback te geven op de dienstverlening

- Aantrekken van een adviseur participatie waarbij de insteek is om in het jaar 2025 het participatieplatform te lanceren

- Verschillende acties met betrekking tot (interne) bereikbaarheid zijn in voorbereiding. In het onafhankelijk telefonische bereikbaarheidsonderzoek is namelijk een achteruitgang geconstateerd in de bereikbaarheid.

Personeel- en organisatiebeleid

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - Personeel- en organisatiebeleidHet bestuur- en managementmodel onderkent dat onze medewerkers het belangrijkste productiemiddel van de gemeente zijn. Binnen de kaders die de gemeenteraad stelt en in opdracht van burgemeester en wethouders, ontwikkelen zij het gemeentelijke beleid en leveren ambtenaren de gemeentelijke diensten. De moderne maatschappij en het moderne bestuur vragen om taakvolwassen vakmensen. Hij/zij is een deskundige sparringpartner voor politiek en bestuur, is een publiek entrepreneur en een netwerker.

De gemeente Nunspeet kiest daarom voor een organisatiebeleid dat daarop is afgestemd. In de samenwerking tussen ambtenaren en college is er respect voor elkaars inbreng, is er ruimte om inhoud te geven aan de eigen verantwoordelijkheden en wordt ingespeeld op de wederzijdse afhankelijk- en duidelijkheid over de grenzen van elkaars handelen. Er is sprake van een cultuur waarbij loyaliteit, respect en motivatie hoog in het vaandel staan.

Wat voor onze gemeente nooit een probleem is geweest, is nu wel een uitdaging geworden; het behouden en binnen halen van goede medewerkers. Andere gemeenten en organisaties worstelen met hetzelfde fenomeen. Er is er een recruiter ingeschakeld. Verder wordt op allerlei manieren uitgedragen dat het fijn werken is bij gemeente Nunspeet.

Planning & control

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - Planning & controlVoor de beheersing en de regie van werkprocessen is een systeem van planning & control nodig. In het bestuur- en managementmodel wordt rekening gehouden met frequent overleg tussen de diverse spelers: collegeleden, directie en teammanagers.

Daarnaast kent de organisatie een systeem waarin adviezen aan college en gemeenteraad door het stafteam en de concerncontroller worden getoetst op bijvoorbeeld de juridische en financiële kwaliteit. En in de derde plaats is er de periodieke rapportage van de organisatie aan directie, college en gemeenteraad – die gestart wordt met de programmabegroting en afgesloten wordt met de programmarekening.

Planning & control is een belangrijk instrument voor een continue verbetering van de bedrijfsvoering. Hierbij moet – naast de instrumentele kant – het accent vooral worden gelegd op de verantwoordelijkheid en het gedrag. Instrumenten zijn belangrijk, maar nog belangrijker is hoe deze gehanteerd worden binnen de organisatie. Planning & control is ook een gezamenlijke mentaliteit: zeggen wat je doet (planning) en doen wat je zegt (control/verantwoording). Daar hoort ook transparantie bij: fouten maken mag, als er maar open over wordt gecommuniceerd en als er maar van wordt geleerd.

Sinds een aantal jaren maakt de Perspectievennota onderdeel uit van de Planning & Controlcyclus. Gemeente Nunspeet heeft een raadsakkoord. Het raadsakkoord en het collegeprogramma vormen de input voor de meerjarenbegroting. De verantwoording van de begrotingsuitvoering vindt plaats door middel van kwartaalrapportages.

De commissie Planning en Control heeft het afgelopen jaar de indicatoren die onderdeel uitmaken van de kwartaalrapportages/jaarrekening, geactualiseerd..

Administratieve organisatie en interne controle

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - Administratieve organisatie en interne controleDe controleomgeving is een basisvoorwaarde voor een goed functionerende organisatie. De aspecten ‘soft controls’, cultuur, houding en gedrag zijn hierin belangrijk. De organisatie moet zichzelf voortdurend de volgende vragen stellen:

• Wat is het ambitieniveau als organisatie? Wat kan en wil de organisatie aan? Een hele realistische vraag!

• Is onze organisatie bereid om te leren en te verbeteren?

• Is onze organisatie afgestemd op onze ambities?

Interne beheersing is voor veel organisaties in het publieke domein een uitdaging. Gemeente Nunspeet wil de bedrijfsprocessen goed op orde hebben. De bedrijfsprocessen veranderen door de verdergaande digitalisering en automatisering. De verdergaande digitalisering en automatisering van de processen hebben ook effect op de aanpak van de (verbijzonderde) interne controle. De automatiseringsomgeving en de application controls in de applicaties worden steeds belangrijker. Dit is ook terug te zien in de landelijke aandacht voor de informatiebeveiliging en privacy binnen onze organisatie. Met ingang van boekjaar 2023 dienen de colleges van burgemeester en wethouders een rechtmatigheidsverklaring af te geven. Een randvoorwaarde is dat de verantwoording over de rechtmatigheid efficiënt en effectief dient te worden vormgegeven. Om een rechtmatigheidsverklaring te kunnen afgeven, moet de procesbeheersing goed op orde zijn en met behulp van interne controle moet aangetoond worden aan het college dat de getrouwheid en rechtmatigheid op orde zijn. Dit vraagt de nodige voorbereiding. Het college moet kunnen vertrouwen op een kwalitatief goede interne controle op basis waarvan een gefundeerd oordeel kan worden gegeven en een rechtmatigheidsverklaring kan worden afgeven. Dit vereist een professionele interne controle aanpak, vastlegging en een gestructureerde rapportage naar het college waarbij het college meegenomen moet worden in de uitkomsten van de interne controle.

Goed ingerichte processen (procesinrichting) en een goede procesbeheersing (inclusief IT) zijn noodzakelijk voor het “in control” zijn van de organisatie. Een goede procesinrichting versterkt een goede procesbeheersing en andersom versterkt een goede procesbeheersing een goede procesinrichting. Vanaf 2022 zijn we begonnen om alle processen te actualiseren, te verbeteren waar nodig aan te passen, deze actualisatie loopt nog steeds.

Doelmatigheid- en doeltreffendheidonderzoeken

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - Doelmatigheid- en doeltreffendheidonderzoekenDe effectiviteit en efficiëntie van de bedrijfsvoering vormen een rode draad door het dagelijks bestuur van de gemeente. De middelen zijn beperkt en er is een groot scala aan doelen te behalen. Kritisch doelgericht werken en verspilling voorkomen zijn dan ook aandachtspunten waarmee nagenoeg al het gemeentelijke handelen is doortrokken.

Omdat met beperkte middelen, die bovendien nauwelijks kunnen worden beïnvloed, een heel groot takenpakket moet worden uitgevoerd, hebben de gemeenten doelmatigheid- en doeltreffendheid over het algemeen hoog in het vaandel staan. De wetgever heeft in artikel 213a van de Gemeentewet voorgeschreven dat het college regelmatig onderzoek moet doen naar de doelmatigheid- en doeltreffendheid van het gevoerde beleid. Ook de manier waarop dat moet gebeuren, wordt ten dele voorgeschreven. Dit blijkt voor gemeenten een forse administratieve lastenverzwaring met zich mee te brengen. Middelgrote en kleinere gemeenten komen in de praktijk niet of nauwelijks toe aan de voorgeschreven onderzoekscyclus. Zij zijn wel degelijk bezig met doelmatigheid- en doeltreffendheid, maar voldoen formeel niet aan artikel 213a van de Gemeentewet. Daar staat geen sanctie tegenover en overigens wordt een wijziging van de wet verwacht waarbij artikel 213a wordt geschrapt of minder verplichtend gemaakt.

In Nunspeet wordt de toepassing van artikel 213a uitgevoerd door toetsing op doelmatigheid. Dit wordt met name uitgevoerd door middel van kwaliteitscontroles binnen het sociaal domein, maar ook bij het verlenen en vaststellen van subsidies. Daarnaast komt de doelmatigheid aan de orde in de onderzoeken van de rekenkamercommissie en de accountant.

Informatieveiligheid

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - InformatieveiligheidInformatiebeveiliging

Informatiebeveiliging is de bescherming van informatie en informatiesystemen tegen een breed scala aan bedreigingen om de integriteit, de vertrouwelijkheid en de bedrijfscontinuïteit te waarborgen en het bedrijfsrisico te minimaliseren.

Beleid en Organisatie

Dienstverlening is de kernactiviteit van de gemeente Nunspeet. We leveren diensten aan, en verwerken informatie van, een groot aantal belanghebbenden. De gemeente is daarvoor afhankelijk van een ongestoorde werking van haar informatievoorziening. Door de toenemende digitalisering hebben we te maken met een steeds groter aantal risico’s. Alle systemen die we gebruiken en gegevens die we bewaren en verwerken, kunnen worden bedreigd door bijvoorbeeld een cyberaanval, een menselijke vergissing, stroomuitval, waterschade of een natuurramp. Kwetsbaarheden en incidenten kunnen leiden tot uitval van bedrijfsprocessen. Om die reden is informatiebeveiliging een integraal onderdeel van de bedrijfsprocessen en informatievoorziening van de gemeente Nunspeet.

Om de informatiebeveiliging integraal te kunnen implementeren en waarborgen, hebben we onze processen ingericht op basis van erkende standaarden. Ook is het in dit kader van belang om alle taken, rollen en verantwoordelijkheden goed te beleggen.

Informatiebeveiliging volgens de BIO

Informatiebeveiliging is risicomanagement en raakt de gehele organisatie. In de Baseline Informatiebeveiliging Overheid (BIO) zijn gestandaardiseerde beveiligingsnormen vastgelegd voor het beschermen van informatie bij overheidsorganisaties. Aan de hand van dit normenkader plannen en controleren wij onze informatiebeveiliging en sturen wij, indien nodig, bij.

Eenduidige Normatiek Single Information Audit (ENSIA)

Jaarlijks voert de gemeente de Eenduidige Normatiek Single Information Audit (ENSIA) zelfevaluatie uit om de stand van zaken te toetsen met betrekking tot de invoering van de maatregelen van de Baseline Informatiebeveiliging Overheid (BIO). ENSIA structureert verantwoording over de basisregistraties (BRP, BAG, BGT en BRO), DigiD en SUWI. De ENSIA-resultaten zijn ten opzichte van vorig jaar op hetzelfde niveau. Op sommige punten zijn verbeteracties en -plannen uitgezet om volgend jaar tot een hoger niveau van informatiebeveiliging te komen.

Een onafhankelijke IT-auditor heeft de verplichte audit over Informatiebeveiliging van DigiD en Suwinet onderzocht en goedgekeurd. Het college heeft verantwoording afgelegd over DigiD, Suwinet en de basisregistraties aan zowel de gemeenteraad als de Rijksoverheid.

De accountant heeft als onderdeel van de jaarrekeningcontrole van boekjaar 2024 werkzaamheden uitgevoerd om inzicht te krijgen in de IT-omgeving van de financiële systemen en de daarbij eventueel behorende risico’s voor de jaarrekeningcontrole. Het beeld is dat de IT-beheersing voldoende op orde is. Er wordt geadviseerd spoedig te starten met invoering van de maatregelen om te voldoen aan de EU-richtlijn Network and Informatie Systems Directive (NIS2) die in 2025 van kracht gaat in Nederland als de Cyberbeveiligingswet.

Incidenten en Continuïteit

In 2024 zijn er enkele incidenten geweest die gevolgen hadden voor de continuïteit van de dienstverlening. De gemeente houdt zorgvuldig in de gaten welke dreigings-specifieke maatregelen en bijbehorend handelingsperspectief door de Informatiebeveiligingsdienst (IBD) en het Nationaal Cyber Security Centrum (NCSC) worden gepubliceerd. De gemeente past de gangbare cybersecuritymaatregelen toe en controleert daarop.

In 2024 is verder gegaan met het Business Continuity Management (BCM) op teamniveau. Het doel is continuïteitsplannen te maken voor de meeste kritische processen binnen de gemeente. Voor invoering van de Cyberbeveiligingswet wil de gemeente de BCM op orde hebben.

Privacy

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - PrivacyPrivacy

Privacy is het voorkomen van misbruik van onze persoonsgegevens. Om misbruik te voorkomen, is het beveiligen van onze informatie heel belangrijk. Binnen de gemeente is een nauwe samenwerking tussen informatieveiligheid en privacy.

Beleid en Organisatie

De gemeente werkt met (persoons)gegevens van inwoners, ondernemers, medewerkers en (keten)partners. Deze gegevens verzamelt de gemeente om de gemeentelijke wettelijke taken goed uit te kunnen voeren. Denk hierbij aan taken in het sociaal domein, openbare orde en veiligheidsdomein of voor burgerzaken. Om deze taken goed te volbrengen is het noodzakelijk dat de gemeente persoonsgegevens verwerkt. De burger moet erop kunnen vertrouwen dat de gemeente zorgvuldig en veilig met deze persoonsgegevens omgaat.

Er gelden juridische kaders om persoonsgegevens te kunnen gebruiken. De basis hiervan is de Algemene Verordening Gegevensbescherming. Voor sommige taken is de Wet politiegegevens van toepassing. Naast algemene wetgeving, zijn er ook vakspecifieke wetten waarin regels worden opgelegd voor het gebruik van persoonsgegevens. Een voorbeeld hiervan is de Wet basisregistratie personen.

Vanuit de juridische kaders is er in 2024 een vernieuwing van het beleid opgesteld die door Burgemeester en Wethouders is vastgesteld. Vanuit het beleid wordt een projectplan opgesteld tezamen met informatieveiligheid voor de verdere implementatie van privacy wet- en regelgeving.

Kwaliteitsborging

Vanuit de PDCA-cyclus wordt verdere kwaliteitsverbetering van privacy binnen de bedrijfsprocessen opgepakt.

Voor een aantal specifieke wetten worden door de gemeente audits of zelfevaluaties uitgevoerd. Dit geldt bijvoorbeeld voor de Wet politiegegevens en de Wet basisregistratie personen. De resultaten vanuit deze audits worden vanuit de specifieke teams opgenomen in hun verantwoording.

Vanuit beveiligingsincidenten kunnen we ermee te maken krijgen dat persoonsgegevens niet juist zijn verwerkt. We spreken dan van een datalek. Deze datalekken kunnen divers zijn en worden vanuit de organisatie gemeld aan het privacy-team. Vanuit intern onderzoek wordt vastgesteld wat het risico is voor de betrokkene(n). Bij hoog risico datalekken worden deze gemeld aan de AP. In 2024 zijn twee van de veertien datalekken bij de Autoriteit Persoonsgegevens gemeld.

Transparantie

Als gemeente vinden wij het belangrijk om transparantie te geven over de persoonsgegevens die wij verwerken als gemeente. Dit gebeurt in algemene zin met bijvoorbeeld de privacy verklaring maar ook meer specifiek als de betrokkene daar om vraagt. In 2024 heeft de gemeente twee verzoeken ontvangen. Deze zijn waar mogelijk tijdig in behandeling genomen.

Toezicht

De gemeente heeft een Functionaris Gegevensbescherming aangewezen. Deze heeft een toezichthoudende en adviserende taak. De Functionaris gegevensbescherming stelt een jaarverslag op dat aan het college van Burgemeester en Wethouders wordt verstrekt. Het jaarverslag is ook ter kennisname aan de gemeenteraad gestuurd.

Frauderisico

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - FrauderisicoAls onderdeel van risicomanagement is het de bedoeling om periodiek een specifieke frauderisico inventarisatie voor onze gemeente uit te voeren om te voorkomen dat er in de interne beheersing kwetsbare onderdelen overblijven die onopgemerkt blijven. Verder wordt in de kadernota rechtmatigheid 2023 aandacht gevraagd voor Misbruik en Oneigenlijk gebruik. Het college dient een uitspraak te doen in hoeverre het M&O beleid voldoende actueel is en voldoende is afgestemd op de meest recente wetgeving en de praktijk en of het beleid feitelijk ook wordt nageleefd. De fraudeanalyse heeft plaatsgevonden en het M&M beleid is vastgesteld. Er zijn bij de analyse geen onrechtmatigheden geconstateerd.

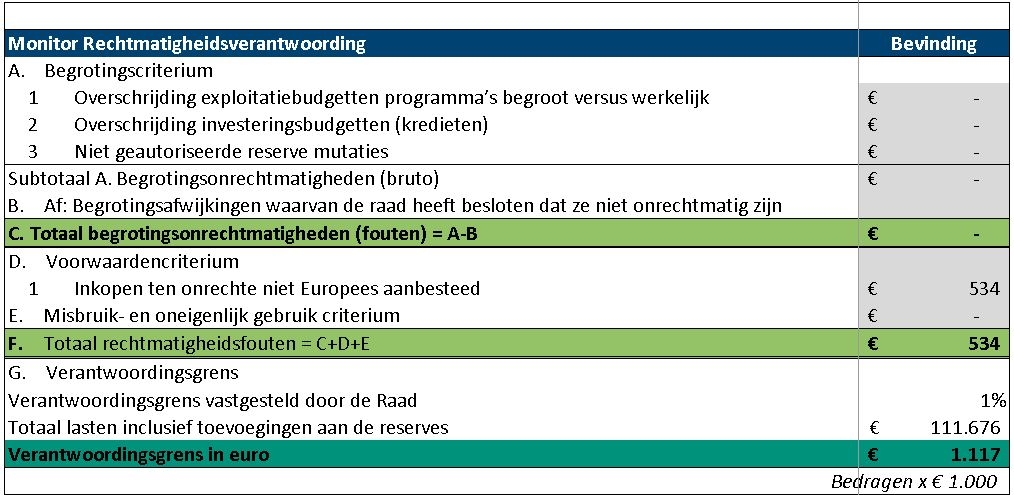

Rechtmatigheidsverantwoording

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - RechtmatigheidsverantwoordingRechtmatigheid paragraaf bedrijfsvoering:

Vanaf het verslagjaar 2023 is de rechtmatigheidsverantwoording ingevoerd. Hiermee wordt verantwoording afgelegd over de naleving van de regels, die van belang zijn voor financiële handelingen van de gemeente. Met deze verantwoording geven wij invulling aan hoofdstuk 3 van de financiële verordening.

In de rechtmatigheidsverantwoording zijn drie criteria van belang:

- het begrotingscriterium

- het voorwaardencriterium

- het misbruik- en oneigenlijk gebruik criterium.

De rapporteringstolerantie voor onrechtmatigheden is door de Raad vastgesteld op € 50.000,-.

De uitkomsten van de rechtmatigheidsverantwoording worden weergegeven in onderstaande tabel:

Toelichting:

1. Begrotingscriterium

Op grond van artikel 189, lid 3 Gemeentewet zijn alle begrotingsoverschrijdingen op de totale lasten per begrotingsprogramma (en daarmee overeenstemmende balansmutaties) onrechtmatig als deze lasten in strijd zijn met een wettelijke bepaling of met het beleid van de raad.

In 2024 is er bij de begrotingsprogramma’s en investeringsbudgetten geen sprake geweest van overschrijdingen aan de lastenkant.

2. Voorwaardencriterium

Bij dit criterium gaat het om toepassing van de eisen en voorwaarden die worden gesteld aan financiële (beheers)handelingen. Die eisen en voorwaarden hebben betrekking op doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden bewijsstukken, recht, hoogte en duur.

Wij hebben vastgesteld dat er onrechtmatigheden zijn voor een bedrag van € 534.000,- doordat de Europese aanbestedingsrichtlijnen niet juist zijn toegepast. Hieronder wordt een toelichting gegeven.

Algemeen:

Een budgethouder die een werk, levering of dienst afneemt bij een leverancier, dient zich af te vragen op welke wijze de afname moet worden aanbesteed. Hiervoor is er binnen de gemeente een inkoopbeleid die moet waarborgen dat de regels worden gevolgd. In 2024 is voor een bedrag van € 534.000,- ingekocht waarbij de Europese aanbestedingsrichtlijnen niet juist zijn toegepast.

Onrechtmatigheden aanbesteding en inkopen onderverdeeld naar categorie:

Aanbesteding en inkopen:

1) Bouwmaterialen (€ 386.000,-)

Voor een groot project dat meerdere jaren loopt is aan de voorkant een foutieve inschatting gemaakt voor de benodigde materialen. Op basis van 4 jaren zijn de kosten over de grens de Europese aanbestedingsregels gegaan.

Opvolging:

Voor de komende projecten wordt gekeken om een raamovereenkomst af te sluiten met leveranciers die Europees aanbesteed wordt zodat de uitgaven voor de komende jaren rechtmatig zullen zijn. In 2024 is een Europese aanbesteding van start gegaan en de gunning heeft begin 2025 plaatsgevonden.

2) Groenonderhoud (€ 68.000,-)

Groenonderhoud wordt door de gemeente voor een deel uitbesteed aan een externe partij. Dit wordt ieder jaar meervoudig onderhands aanbesteed, echter gezien de opdrachtwaarde over meerdere jaren had dit Europees aanbesteed moeten worden.

Opvolging:

In 2024 is in beeld gebracht hoe de verschillende percelen en arealen van groenonderhoud in de gemeente eruit zien. Ook is in 2024 de Europese aanbesteding voorbereid en klaargezet. De aanbesteding is inmiddels afgerond. De overeenkomst zal naar verwachting op 1 mei 2025 ingaan, waarmee de kosten vanaf 2025 rechtmatig zullen zijn.

3) Softwareapplicatie (€ 80.000,-)

Binnen de gemeente wordt er gebruik gemaakt van een applicatie waarvan de inkoopbehoefte in het verleden onder de grens van Eu aanbesteding lag. De afgelopen jaren zijn er steeds meer onderdelen bijgekomen van de applicatie. De kosten zijn boven de Europese drempelbedragen en zou bij een nieuw moment van aflopen contract aanbesteed moeten worden. Er is voor gekozen om de huidige overeenkomst te verlengen zonder deze in de markt te zetten.

Opvolging:

In 2025 wordt onderzocht of deze opdracht alsnog Europees aanbesteed kan worden.

3. Misbruik- en oneigenlijk gebruik criterium

Misbruik is het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens. Met als doel ten onrechte overheidssubsidies of -uitkeringen te ontvangen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen.

Oneigenlijk gebruik is het door het aangaan van rechtshandelingen en/of feitelijke handelingen, ontvangen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de tekst van de regelgeving maar in strijd met het doel en de strekking daarvan.

Uitkeringen, subsidies en vergunningen gaan alleen naar inwoners, bedrijven en instellingen die daar recht op hebben. Dit wordt getoetst aan wet- en regelgeving en interne integriteitsregelingen en -afspraken. Wij hebben interne procedures om na te gaan dat (belasting-)gelden, subsidies, uitkeringen of bijdragen, enzovoort op de juiste manieren worden ingezet en besteed. Voor verschillende beleidsterreinen hebben wij preventieve en/of repressieve maatregelen. Preventieve maatregelen zijn met name regelgeving, voorlichting en controle vooraf. Repressieve maatregelen zijn controle achteraf en sanctionering.

In 2023 is er overkoepelend beleid voor het voorkomen van misbruik- en oneigenlijk gebruik vastgesteld. Deze is voor boekjaar 2024 nog altijd actueel.

In 2024 hebben wij geen gevallen van misbruik of oneigenlijk gebruik vastgesteld.

Eindconclusie:

Het totaal aan gerapporteerde onrechtmatigheden (lees: € 534.000,-) is lager dan de vastgestelde verantwoordingsgrens van 1% van de gerealiseerde bestedingen (€ 1.1 miljoen). Het college is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties in overeenstemming met de Kadernota rechtmatigheid rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

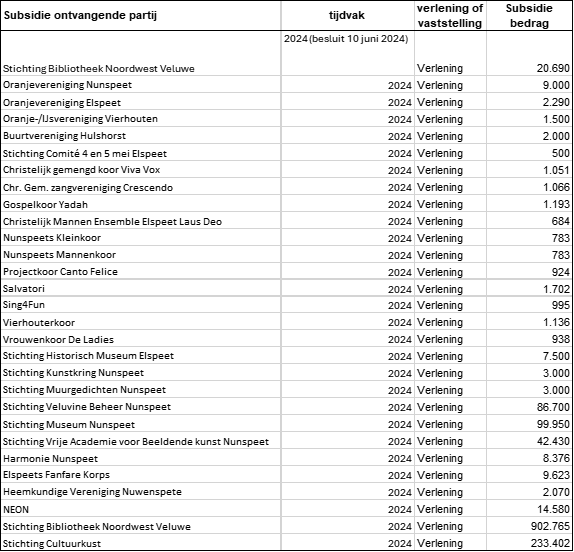

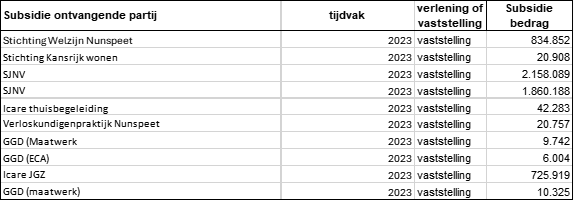

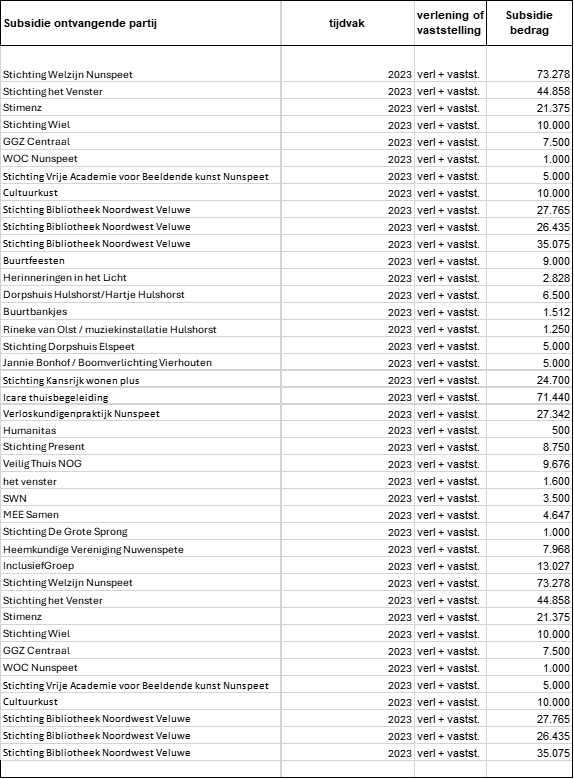

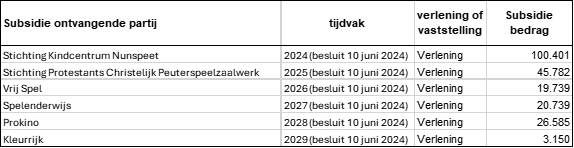

Subsidies

Terug naar navigatie - Jaarverslag - Paragraaf Bedrijfsvoering - SubsidiesIncidentele subsidies en hardheidsclausule

Onderstaande toelichting geldt voor de zes kinderopvangorganisaties:

Vanaf 2018 (harmonisatie kinderopvang en peuterspeelzaalwerk) heeft gemeente Nunspeet een subsidierelatie met zes kinderopvangorganisaties voor het uitvoeren van peu-terspeelgroepen en voorschoolse educatie. Deze organisaties hebben voor 2024 een subsidieaanvraag ingediend namens de ouders van de peuters die deelnemen aan peuters-peelgroepen en voorschoolse educatie. Vanwege andere prioriteiten zijn de aanvragen niet in het 1e kwartaal van 2024 afgehandeld. In afwijking van artikel 8 van de ASV en op grond van de hardheidsclausule zijn de subsidies verleend.

Van onderstaande verleende subsidies is de hardheidsclausule toegepast

Vanwege beleidsontwikkelingen en benodigde vaststellingen van nieuwe beleidsdocumenten, en de daardoor van toepassing zijnde bijzondere overgangssituatie in 2024 is de subsidie te laat, en daarmee in afwijking van artikel 9 (beslistermijn) van de Algemene subsidieverordening

Nunspeet 2019 (Asv), verleend.